ガソリンエンジンが新エネルギー車の未来?電動化の新展開:中国市場で見える意外なトレンド

最近、自動車情報サイト「汽車公社」は、中国の新エネルギー車市場がブームとなっている背景について、注目の記事を発表しました。多くの人々、特に海外のオブザーバーたちは、中国の新エネルギー車市場のデータに基づいて、中国の電気自動車が市場で広く受け入れられており、まもなく世界的に急速に発展すると誤解しがちです。

しかし、「汽車公社」のこの記事では、新エネルギー車の未来が実はガソリンエンジンにある可能性が示されています。

この記事の中で、著者は複数の具体的な事例を通じて、中国の新エネルギー車市場の現状や、純電気自動車(BEV)とプラグインハイブリッド車(PHEV、ここではレンジエクステンダー付きEVを含む)のトレンドについて考察し、新エネルギー車市場の浸透率向上の背後にある課題を浮き彫りにしています。

まず、著者は2024年7月に中国市場で販売された新エネルギー車の台数が、前年同期比36.9%増の87.8万台に達した一方で、BEVの成長率がPHEVに大きく遅れを取っていることを指摘しています。これは、PHEVの人気がBEVを上回っており、消費者がBEVを受け入れるには限界があることを示しています。

次に、記事では、業界トップのテスラの市場パフォーマンスを例に挙げています。テスラの販売台数の伸び率は2021年の約90%から2023年には40%前後に低下しました。さらに、テスラは今年、タイ、マレーシア、メキシコでの工場建設計画を延期または取り消しました。これらの事例は、BEV市場の成長が世界的に鈍化している傾向を反映しており、今後の市場見通しに不確実性があることを示しています。

また、著者はシャオミ汽車のSU7が市場で注目されていますが、単一の事例でBEV市場全体の発展を代表することはできないと述べています。一方で、広汽AIONなどの電気自動車メーカーは需要の鈍化に直面しており、Li Autoやファーウェイ系のレンジエクステンダー付きEVの市場パフォーマンスが好調で、BEV市場のボトルネックが浮き彫りになっています。

最後に、記事では長安傘下の新エネルギー車ブランドAVATA 07を例に挙げ、中国市場でのPHEVの登場が、業界の電動化のモデルチェンジを推進する重要な要素であることが説明されています。この車はレンジエクステンダー技術を搭載しており、純電気の長い航続距離と走行距離不安の解消を兼ね備え、中国の消費者が求める「これもあれも」のニーズに応えています。著者は、このようにガソリンエンジンとバッテリーの優位性を兼ね備えたハイブリッド車が、将来の市場でより大きなシェアを占め、業界全体の技術融合と再革新を推進すると考えています。

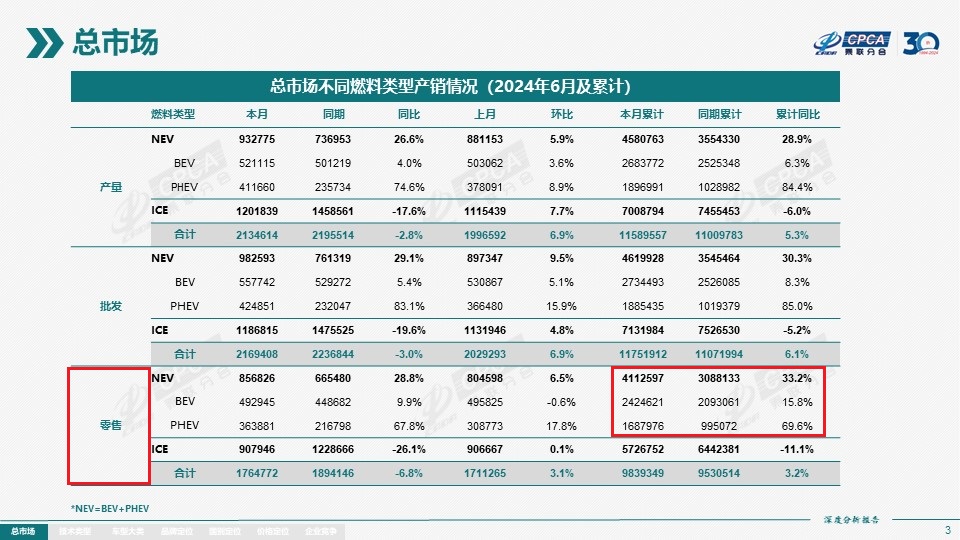

実際、乗連会(全国乗用車市場情報連席会)のデータも「汽車公社」の見解を裏付けています。2024年上半期の中国新エネルギー車の販売台数では、BEVが242万台に対してPHEV(レンジエクステンダー付きEVを含む)は169万台とBEVを下回りましたが、前年比ではPHEVの成長率が69.6%と、BEVの15.8%を大きく上回っています(図表1)。

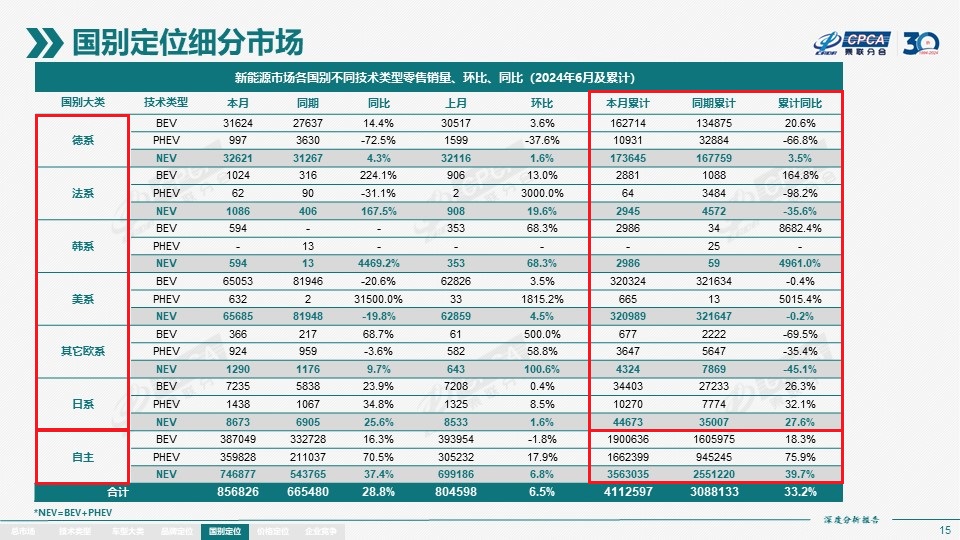

また、地場ブランドと外資ブランドを比較すると、地場ブランドのBEVは190万台に対してPHEVは166万台と差が縮小しており、PHEVの成長率は75.9%と、BEVの18.3%を大きく上回っています。一方、外資系ブランドではBEVに注力しているため、BEVの販売台数がPHEVを大きく上回っていますが、最も成長が速いPHEV市場での展開が遅れているようです(図表2)。このことが、中国の新エネルギー車市場での変化に対して外資系メーカーが鈍感であり、その結果として最近の中国市場でのシェアが急速に縮小している要因となっていると考えられます。

これらの具体的な事例を通じて、中国の新エネルギー車市場の現状が浮き彫りになっています。すなわち、中国の新エネルギー車市場の主体がアーリーアダプターからマジョリティへと移行しつつある中で、消費者のニーズが「これもあれも」(ガソリンエンジンとバッテリーの優位性を兼ね備えた製品)を求めるように変化しています。この変化は、ハイブリッド車の台頭とBEV市場の減速によって明らかであり、特に外資系メーカーはこの変化を早期に察知し、製品展開計画を迅速に見直す必要があることを示唆しています。

図表1. パワトレ別市場

図表2. 国別パワトレ別市場

出典:乗連会