中国自動車業界の勢力図が激変:CATLとBYDの利益独占で伝統メーカーの未来は?

8月24日、乗連会(全国乗用車情報連席会)幹事長の崔東樹氏は、中国の自動車産業においては、利益が徐々に増加している一方で、自動車産業における利益の分布が「明暗」不均衡の状態にあり、広く注目を集めていると指摘しました。

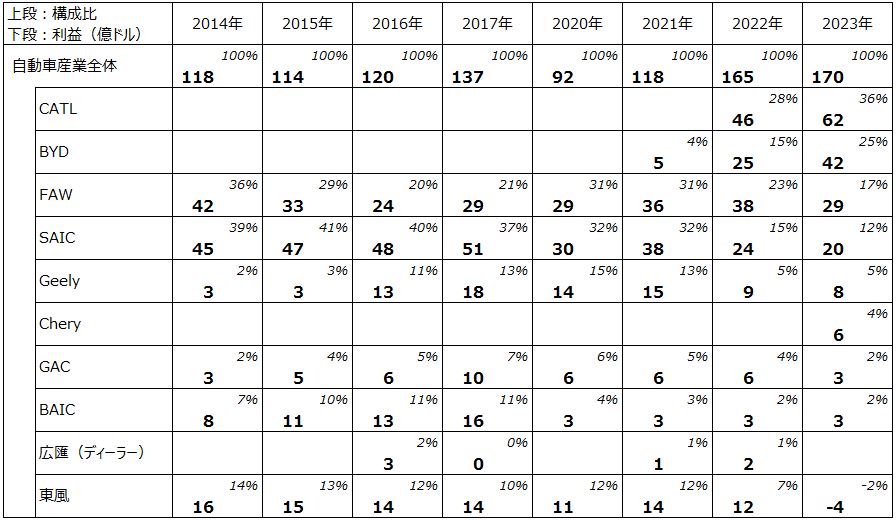

まず、全体的な利益データを見ると、中国自動車業界の総利益(注)は2017年の137億ドルから2023年には170億ドルに増加し、全体的には成長が続いています。しかし、この成長はCATL(寧徳時代)やBYDといった電池大手企業の貢献にほぼ完全に依存している状況です。崔氏の分析によれば、CATLとBYDの2社だけで中国自動車業界の総利益の61%を占めています。これは、業界全体の利益の大部分がわずか数社の電池メーカーに集中しており、従来の自動車メーカーはほとんど利益を上げられていないことを意味しています。

具体的には、FAW(一汽)、SAIC(上汽)、Geely(吉利)、GAC(広汽)、BAIC(北汽)といった従来の自動車メーカーの利益シェアが大幅に減少しています。例えば、FAWの利益シェアは2014年の36%から2023年には17%にまで減少し、SAICも2015年の41%から12%へと落ち込みました。これらのデータは、従来の自動車メーカーが業界内での主導的地位を徐々に失いつつあることを明確に示しています。それに対して、CATLの利益率は11%に達し、BYDも5%と高い水準を維持しており、世界的にはトヨタなどのグローバル大手メーカーの利益率と同等かそれ以上に達しています。

さらに、生産規模と市場シェアに目を向けると、CATLとBYDは電池分野でのトップ地位を活かして、収益力を大幅に強化しています。CATLは既に世界最大の電池メーカーとなり、BYDの電池事業の出荷台数も世界上位に位置しています。これらのリーディングカンパニーは、大量生産とコスト抑制を通じて、他の二、三流電池メーカーとの差をさらに拡大しています。

一部の分析によると、CATLのコスト優位性は主に原材料調達、製造コストの低減、効率的な生産ラインの導入によるものです。このコスト優位性により、バッテリー業界全体が完成車の値下げによるコスト圧力に直面しているにもかかわらず、CATLは高い収益水準を維持しています。

伝統的な自動車メーカーにとって、この利益争奪戦はますます厳しいものになっています。一方で、従来の自動車メーカーは新エネルギー自動車市場への進出が遅れており、バッテリーなどの核心技術の掌握権は依然としてバッテリーメーカーの手に握られています。さらに、従来のガソリン車市場の縮小も、これらの自動車メーカーの収益力をさらに低下させています。世界的に新エネルギー車の普及が急速に進む中、従来の自動車メーカーがバッテリー分野で十分な技術力と市場シェアを確保できなければ、将来の収益見通しは一層暗くなるでしょう。

崔氏は、「今後しばらくは、このような利益の分化現象がさらに顕著になり、従来の自動車メーカーと新エネルギー自動車メーカーとの間で利益格差が一層拡大する可能性がある」と述べています。従来の自動車メーカーが迅速に戦略を見直し、特にバッテリー技術分野で突破口を見つけなければ、将来の市場競争でより大きな生存圧力に直面することになるでしょう。

総じて言えることは、中国の新エネルギー自動車産業の利益構造は急速に変化しており、CATLやBYDといった電池メーカーが産業チェーンの中核的地位を占め、利益の大部分を手にしている一方で、従来の自動車メーカーの利益は急激に減少していることです。この利益分化現象は、新エネルギー自動車業界内の収益構造の変化を反映しているだけでなく、従来の自動車メーカーがバッテリーの核心技術を掌握していない現状が、彼らにとって重大な挑戦と将来への不安要素となっていることを明らかにしています。

中国自動車産業の利益推

出典:乗連会データを基に整理

注:ここで言う総利益は、中国自動車産業全体ではなく、主要自動車メーカー、バッテリーメーカー、自動車ディーラーの利益合計であると推察されます。